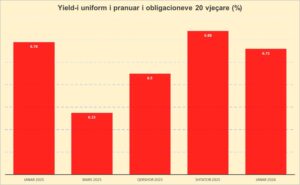

Yield-et e obligacioneve afatgjata e kanë nisur me rënie vitin 2026. Sipas informacionit të Bankës së Shqipërisë, në ankandin e obligacioneve 20-vjeçare të zhvilluar të martën, yield-i uniform i pranuar dhe kuponi ranë në 6.72%, nga 6.88% që kishte qenë yield-i në ankandin e fundit të këtyre instrumenteve, të zhvilluar në shtator të vitit të kaluar.

Ulja e yield-it u përcaktua kryesisht nga kërkesa e lartë e investitorëve. Nga 1.5 miliardë lekë që kishte qenë shuma e shpallur për financim nga Ministria e Financave, vlera totale e kërkesave arriti në 2.92 miliardë lekë. Ministria e Financave vendosi të rrisë shumën e emetimit afërsisht me nivelin maksimal prej 15% të lejuar nga rregullorja e ankandit, për një shumë totale prej 1.725 miliardë lekësh. Në rast se shuma e emetimit nuk do të rritej, me shumë mundësi yield-i do të rezultonte edhe më i ulët. Prorata ose pjesa e pranuar e ofertave konkurruese ishte mjaft e ulët, në nivelin 14.4%.

Fillimi i këtij viti duket se e ka ndërprerë, të paktën përkohësisht, tendencën për një korrektim në rritje të yield-eve të instrumenteve të borxhit afatgjatë, që karakterizoi gjysmën e dytë të vitit 2025.

Likuiditeti i lartë i tregut duket se po ushtron sërish një trysni rënëse edhe mbi kthimet e titujve afatgjatë të qeverisë shqiptare.

Parashikohet që huamarrja e qeverisë shqiptare në tregun e brendshëm financiar të rritet lehtë në tremujorin e parë të vitit 2025. Sipas kalendarit të emetimeve të Ministrisë së Financave, huamarrja e planifikuar do të ketë vlerën e 134 miliardë lekëve, në rritje me 1.1% krahasuar me të njëjtën periudhë të një viti më parë.

🎙️ Podcast “Money Hour” | Fast News Economy

🏛️ LIGJET E BIZNESIT–Ligji në Kohë Reale për Biznesin Modern

Tremujori i parë i vitit është periudha me përqendrimin më të lartë të emetimit të instrumenteve borxhit të brendshëm, me më shumë se 35% e vlerës totale vjetore të emetimeve të parashikuara.

Në afat më të gjatë, ulja e borxhit publik dhe përdorimi i rregullt i huamarrjes në tregjet ndërkombëtare ka bërë që huamarrja në tregun e brendshëm të vijë përgjithësisht në rënie gjatë viteve të fundit.

Sipas buxhetit të vitit 2025, vlera e përgjithshme e huamarrjes së re të parashikuar për t’u financuar në tregun e brendshëm është 45 miliardë lekë, vlerë kjo 10% më e ulët krahasuar me atë të parashikuar në buxhetin e vitit 2025.

Obligacionet 20-vjeçare janë instrumentet më afatgjata të borxhit që ofron aktualisht tregu i brendshëm financiar. Ato janë një alternativë e mirë sidomos për investitorët institucionalë. Veçanërisht për shoqëritë që administrojnë fonde me horizont afatgjatë, si fondet private të pensionit, obligacionet 20 vjeçare krijojnë mundësi për të pasuruar spektrin e titujve në portofolet e tyre dhe për të rritur kthimet për anëtarët. Shtimi i instrumenteve të borxhit me maturim afatgjatë krijon më shumë premisa për të zhvilluar tregun dytësor të titujve, për t’i bërë këta tituj më likuidë.

Obligacionet 20-vjeçare u emetuan për herë të parë në muajin janar 2025, nëpërmjet një ankandi për testimin e tregut. Ky instrument u prit me mjaft interes nga investitorët, çka e shtyu Ministrinë e Financave të organizonte edhe tre ankande të tjera gjatë vitit 2025 (një emetim i ri dhe dy rihapje)./Monitor

{kind=link}