Banka e Shqipërisë ka evidentuar faktorët që kanë ndikuar aktivitetin kreditues të bankave. Sistemi bankar ka dhënë më shumë hua për bizneset, ndikuar nga bilancet e tyre.

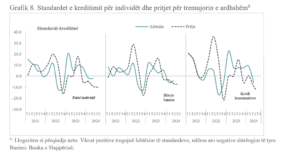

BSH thekson në Vrojtimin e Aktivitetit Kredtues të Bankave se politikat e bankave tregtare në kreditimin e bizneseve nuk shfaqën ndryshime thelbësore në tremujorin e dytë të vitit 2024. Standardet e kreditimit për bizneset mbetën të njëjta me një tremujor më parë, ndërkohë që bankat lehtësuan kushtet e termat e kreditimit të kredive të reja akorduar bizneseve. Kostot dhe kufizimet më të ulëta nga bilanci u cilësuan si faktorët kyç që mbështetën vendimet e bankave për të reduktuar në mënyrë analoge marzhet mbi kreditë lëvruar bizneseve.

Perceptimi i rrezikut nga ana e bankave mbi situatën makroekonomike në vend dhe implikimet e mundshme të saj mbi bilancet e bizneseve u përmirësua më tej në këtë tremujor, duke dhënë një ndikim neutral mbi kuadrin e politikave të kreditimit të bankave. Për të dytin tremujor me radhë, bankat miratuan një numër kërkesash më të larta për kredi në raport me numrin total të aplikimeve të bizneseve, nxitur prej zhvillimeve pozitive, si edhe perspektivës së pritur në disa sektorë të ekonomisë.

Kërkesa për kredi e bizneseve, në linjë me pritjet e një tremujori më pare, u raportua më e lartë, si në terma të madhësisë së biznesit, ashtu edhe në terma të qëllimit të përdorimit të kredisë. Në gjykimin e bankave, ambienti i normave të interesit dhe situata makroekonomike në vend ishin stimuluese për kërkesën për kredi të bizneseve, për herë të parë pas shtatë tremujorësh.

🎙️ Podcast “Money Hour” | Fast News Economy

🏛️ LIGJET E BIZNESIT–Ligji në Kohë Reale për Biznesin Modern

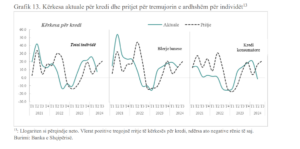

Nivelet e larta të likuiditetit të disponuara nga bizneset nuk e frenuan kërkesën e lartë për kredi, si për financimin e inventarëve e kapitalit qarkullues, ashtu edhe të investimeve të planifikuara.

Politikat e kreditimit për individët rezultuan të shtrënguara në tremujorin e dytë të vitit 2024, në linjë me pritjet e një tremujori më parë, por të përcaktuara si të tilla vetëm nga një bankë e sistemit. Perceptimi i rrezikut nga kjo bankë mbi aftësinë paguese të kredimarrësve ishte një prej faktorëve kryesorë që diktoi përqasjen shtrënguese mbi kreditimin e individëve këtë tremujor.

Ndonëse kushtet e termat e kreditimit mbetën të pandryshuara në tërësi, në segmentin e kredive konsumatore, bankat lehtësuan disi kushtet e kreditimit nëpërmjet shtimit të madhësisë së kredive akorduar individëve. Ambienti konkurrues në të cilin bankat operojnë, mbetet elementi kyç që vepron në kahun lehtësues të politikave të kreditimit të bankave në këtë segment.

Së bashku me të, edhe vlerësimi i bankave mbi cilësinë e kredimarrësve i ka bërë ato të mos jenë hezituese në financimin e një numri më të lartë kërkesash në raport me totalin e aplikimeve për kredi edhe në tremujorin e dytë. Kërkesa për kredi e individëve u shfaq veçanërisht e lartë në financimin për blerjen e banesave në tremujorin e dytë.

Në tremujorin e tretë të vitit 2024, bankat presin të zbatojnë një kuadër të pandryshuar politikash kreditimi për bizneset, si në terma të madhësisë së biznesit, ashtu edhe në terma të qëllimit të përdorimit të kredisë. Përqasja e bankave në kreditimin e individëve pritet të jetë më konservatore në tremujorin e tretë, e shprehur në shtrëngim të standardeve, si në kreditë për blerjen e banesave, ashtu edhe në ato për financimin e konsumit.

Nga ana tjetër, kërkesa për kredi nga të gjithë agjentët ekonomikë pritet të jetë më e lartë. Bizneset pritet të shfaqin kërkesë të lartë në të gjitha segmentet e madhësisë së biznesit dhe për çdo lloj qëllimi përdorimi. Kërkesa për kredi nga individët pritet të jetë po ashtu në rritje, si për mbulimin e nevojave për konsum ashtu edhe për financimin e blerjeve të banesave.

{kind=link}