Banka e Shqipërisë ka evidentuar në vrojtimin e fundit “Gjendja financiare dhe huamarrja e ndёrmarrjeve nё Shqipёri” situatën e bizneseve në vend. Sipas vrojtimit, gjatë gjysmës së dytë të vitit 2024, ndërmarrjet e vogla dhe ato të mesme kanë vlerësuar elementet e “konkurrencës” dhe të gjetjes së tregut” si problematikat kryesore në ushtrimin e aktivitetit të tyre, ndërsa ndërmarrjet e mëdha kanë cilësuar “kostot e financimit” dhe “disponueshmërinë e stafit”.

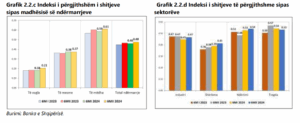

Krahasuar me periudhën e kaluar, rëndësia e elementit të “kostove të financimit” dhe të “aksesit në financim”, ka shënuar rënie në rastin e ndërmarrjeve të mëdha dhe atyre të mesme, por ka vijuar të mbetet e lartë dhe në rritje për ndërmarrjet e vogla. Ecuria e nivelit të shitjeve dhe e rezultatit financiar ka qenë pozitive gjatë periudhës dhe në rritje krahasuar me periudhën e kaluar.

Të tri grupet e ndërmarrjeve kanë raportuar rritje të rezultatit financiar, më e theksuar në rastin e ndërmarrjeve të mëdha dhe atyre të mesme. Rreth 93% e totalit të ndërmarrjeve kanë raportuar fitim gjatë periudhës, por kjo peshë ka rënë krahasuar me periudhën e kaluar, e ardhur nga të tre grupet e ndërmarrjeve.

Numrin më të lartë të ndërmarrjeve me fitim e ka grupi i ndërmarrjeve të mëdha (rreth 94%). Këto pritshmëri kanë rezultuar disi në rënie krahasuar me periudhën e kaluar, por kanë mbetur mbi vlerat e një viti më parë, veçanërisht në grupin e ndërmarrjeve të mëdha. Sinjalet vijojnë të jenë optimiste lidhur me zgjerimin e veprimtarisë apo rritjen e investimeve veçanërisht në grupin e ndërmarrjeve të mesme dhe të mëdha.

🎙️ Podcast “Money Hour” | Fast News Economy

🏛️ LIGJET E BIZNESIT–Ligji në Kohë Reale për Biznesin Modern

Gjatë periudhës, rreth 62% e ndërmarrjeve kanë vijuar të financojnë veprimtarinë e tyre vetëm nëpërmjet shitjeve (rreth 72% e ndërmarrjeve të vogla, 65% e ndërmarrjeve të mesme dhe 57% e ndërmarrjeve të mëdha), duke shënuar rritje për të tri kategoritë e ndërmarrjeve.

Ndërkohë, prirja e kombinimit të burimeve të financimit vijon të zërë një peshë të konsiderueshme për periudhën, por ka shënuar rënie krahasuar me periudhën e kaluar, për të tre grupet e ndërmarrjeve. Euroizimi i veprimtarisë së ndërmarrjeve paraqitet përgjithësisht i kontrolluar (26% e ndërmarrjeve) dhe ka shënuar një rënie të lehtë në terma gjashtëmujorë dhe vjetorë.

Ndërmarrjet e mëdha vijojnë të kenë peshën më të lartë të përdorimit të valutës në veprimtarinë e tyre (rreth 31% e ndërmarrjeve), pasuar nga ndërmarrjet e mesme (24% e ndërmarrjeve) dhe ndërmarrjet e vogla (13% e ndërmarrjeve). Krahasuar me periudhën e kaluar, këto pesha kanë shënuar rritje në rastin e ndërmarjeve të mesme dhe të vogla, dhe rënie në rastin e ndërmarrjeve të mëdha.

HUAMARRJA

Rreth 36% e totalit të ndërmarrjeve që i janë përgjigjur pyetësorit deklarojnë se kanë aktualisht një hua për të paguar. Kjo peshë ka shënuar rënie me 1 pp krahasuar me gjashtëmujorin e kaluar, ndërkohë që ka rezultuar me rritje 0.3 pp krahasuar me një vit më parë. Në terma të madhësisë së ndërmarrjeve, pesha e ndërmarrjeve huamarrëse ka qenë në rënie tek ndërmarrjet e vogla, në rritje tek ndërmarrjet e mesme dhe e pandryshuar tek ato të mëdha.

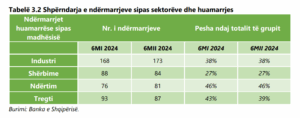

Në ndarjen sipas sektorëve, pesha e ndërmarrjeve huamarrëse vijon të jetë më e lartë në sektorin e ndërtimit (46% e totalit të sektorit), ndjekur nga sektori i tregtisë (39% e totalit të sektorit), dhe më e ulët në sektorin e shërbimeve (27%). Me përjashtim të sektorit të ndërtimit, të tri sektorët e tjerë rezultojnë të kenë rënie të peshës së ndërmarrjeve huamarrëse krahasuar me periudhën e kaluar. Në total, burimet formale të huamarrjes (nga banka dhe institucione financiare jobanka) janë përdorur nga 90% e ndërmarrjeve huamarrëse (86% nga sektori bankar dhe 4% nga sektori financiar jobankar), duke shënuar rënie përkatësisht me 1 pp krahasuar me gjashtëmujorin e mëparshëm dhe krahasuar me një vit më parë.

Pesha e ndërmarrjeve që i janë drejtuar “vetëm bankave si burim financimi” ka rënë tek të tre grupet e ndërmarrjeve, si në terma gjashtëmujorë ashtu edhe në terma vjetorë, ndërkohë që pesha e ndrëmarrjeve që i janë drejtuar institucioneve financiare jobanka ka shënuar rritje. Kombinimi i burimeve formale me ato të formave të tjera është përdorur nga 4% e totalit të ndërmarrjeve. Huamarrja e ndërmarrjeve është realizuar kryesisht për përballimin e shpenzimeve afatshkurtra dhe për kryerjen e një investimi afatgjatë.

Krahasuar me gjashtëmujorin paraardhës, pesha e ndërmarrjeve që kanë marrë hua për të përballuar shpenzimet afatshkurtra është rritur në rastin e ndërmarrjeve të mesme dhe të mëdha, dhe ka mbetur e pandryshuar tek ndërmarrjet e vogla. Në të njëjtën kohë, pesha e ndërmarrjeve që kanë marrë hua për kryerjen e një investimi afatgjatë ka shënuar rritje gjatë periudhës për të tri grupet e ndërmarrjeve. Rreth 76% e ndërmarrjeve huamarrëse të vogla, 89% e ndërmarrjeve të mesme dhe 85% e atyre të mëdha, e konsiderojnë të përshtatshëm nivelin e tyre të huamarrjes për financimin e veprimtarisë. Ndërmarrjet e vogla kanë shfaqur kërkesë më të lartë për financim, por në rënie krahasuar me periudhën paraardhëse.

Vlera totale e huasë rezulton afërsisht sa gjysma e vlerës së kapitalit të ndërmarrjes për rreth 79% të ndërmarrjeve huamarrëse, pothuaj e njëjtë me vlerën e kapitalit për 14% të tyre, ndërkohë që pjesa e mbetur prej 7% deklarojnë se kjo vlerë e tejkalon vlerën e kapitalit, duke rezultuar kështu në një raport mesatar hua/kapital prej 88%. Ky raport ka rezultuar në rritje krahasuar me periudhën paraardhëse, e konstatuar në të tri grupet e ndërmarrjeve, por veçanërisht në rastin e ndërmarrjeve të mesme, ku rreth 30% e tyre shprehen se huaja është e barabartë ose tejkalon vlerën e kapitalit.

MARRËDHËNIA ME BANKAT

Vështirësia e procesit të huamarrjes nga bankat vlerësohet midis nivelit “normal” dhe “i vështirë” dhe në rënie gjatë periudhës për të tri grupet e ndërmarrjeve. Marrëdhënia me bankat vijon të vlerësohet midis nivelit “e rëndësishme” dhe “e domosdoshme”. Vlerësimi për këtë element ka shënuar rënie për ndërmarrjet e vogla dhe ato të mëdha.

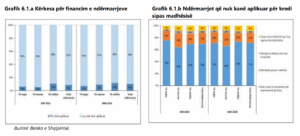

Lidhur me planifikimin e një huamarrjeje në të ardhmen, rreth 41% e ndërmarrjeve që i janë përgjigjur pyetësorit deklarojnë se “nuk ka asnjë mundësi” që të kërkojnë një kredi bankare gjatë periudhës së ardhshme. Kjo peshë ka rënë për grupin e ndërmarrjeve të vogla, është rritur për ndërmarrjet e mëdha dhe ka mbetur e pandryshuar për ndërmarrjet e mesme.

Nga ana tjetër, vërehet një rritje e peshës së ndërmarrjeve të të gjitha madhësive që pohojnë se “ka pak mundësi” ose “ka shumë mundësi” që të kërkojnë një kredi në gjysmën e parë të vitit 2025. Si rezultat, indeksi i planifikimit të huamarrjes ka shënuar rritje krahasuar me gjashtëmujorin e kaluar, dhe krahasuar me një vit më parë, e ardhur nga grupet e ndërmarrjeve të vogla dhe të mëdha, ndërkohë që për ndërmarrjet e mesme ka shënuar një rënie të lehtë.

Ecuria e indeksit parashikon një rritje të përmbajtur të kërkesës për kredi gjatë pjesës së parë të vitit 2025, të drejtuar kryesisht nga ndërmarrjet e vogla dhe të mëdha.

{kind=link}