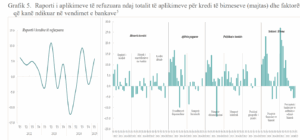

Bizneset dhe qytetarët kanë rritur kërkesën për kredi, por një pjesë e tyre janë refuzuar nga bankat. Banka e Shqipërisë konstaton në Vrojtimin e Aktivitetit Kreditues se shkalla e miratimit të kredive për bizneset u raportua më e ulët në tremujorin e parë. “Faktorët që ndikuan në rritjen e shkallës së refuzimeve për kredi të bizneseve ishin historiku nga regjistri i kredisë, të ardhurat e disponueshme dhe pasqyrat financiare të bizneseve. Faktorët e tjerë patën ndryshime minimale”, thekson Vrojtimi.

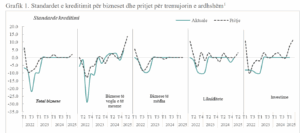

Sipas të dhënave, korniza e politikave të kreditimit të sektorit bankar për bizneset mbeti thuajse e pandryshuar në tremujorin e parë të vitit 2025. Standardet, kushtet dhe termat e kreditimit në tërësi u cilësuan të ngjashme me një tremujor më parë në kreditë akorduar biznesit të madh për financimin e investimeve dhe për mbulimin e nevojave afatshkurtra për likuiditet.

Kostot dhe kufizimet më të ulëta nga bilanci u cilësuan si faktorë që mbështetën vendimet e bankave për të reduktuar marzhet mbi kreditë e lëvruara në çdo segment madhësie të biznesit. Ndërkohë, në segmentin e biznesit të vogël e të mesëm, bankat përcaktuan standarde më të lehtësuara kreditimi, nxitur, ndër të tjera, dhe nga shtimi i konkurrencës në sistemin bankar.

Ndonëse bankat mbetën prudente në vlerësimin e rrezikut të kredive dhe vijuan të shprehin tolerancë të ulët kundrejt tij, balancat negative neto të këtyre treguesve ishin më të ulëta nga tremujorët e mëparshëm.

🎙️ Podcast “Money Hour” | Fast News Economy

🏛️ LIGJET E BIZNESIT–Ligji në Kohë Reale për Biznesin Modern

Kërkesa për kredi e bizneseve – në linjë me pritjet e një tremujori më parë – u raportua më e lartë. Të gjitha segmentet e madhësisë së biznesit shfaqën kërkesë të lartë për kredi, si në financimin e investimeve, ashtu edhe në financimin e nevojave afatshkurtra për likuiditet.

Në gjykimin e bankave, normat e përgjithshme të interesit dhe përmirësimi i treguesit të besimit të biznesit nxitën më tej kërkesën për kredi në tremujorin e parë të vitit. Përdorimi i burimeve të brendshme të financimit vijon të mbetet faktor që dekurajon kërkesën për kredi të bizneseve, megjithëse në një balancë neto më të vogël se në tremujorët e mëparshëm.

Kuadri kreditues për individët, ngjashëm me bizneset, u raportua pothuajse i pandryshuar në tremujorin e parë të vitit. Bankat mbajtën të pandryshuar standardet, kushtet dhe termat e kreditimit për kreditë akorduar individëve në tremujorin e parë.

Ambienti ku bankat veprojnë mbetet konkurrues, e si i tillë u perceptua si faktor me ndikim në kahun lehtësues të politikave të kreditimit, sidomos në segmentin e kredive konsumatore. Bankat raportuan në të njëjtën kohë marzhe më të ulëta për kreditë konsumatore në tremujorin e parë. Kërkesa për kredi e individëve ishte e lartë, si për financimin e konsumit ashtu edhe në blerjen e banesave.

Krahas nevojave të shtuara për financim, zhvillimet aktuale e të pritura në tregun e banesave, si edhe niveli i përgjithshëm i normave të interesit, u raportuan si nxitës të kërkesës për kredi të individëve në tremujorin e parë.

{kind=link}