Shqipëria paraqitet më e stabilizuar në menaxhimin e financave publike, me përmirësimin e disa treguesve, si rritja e të ardhurave dhe ulja e borxhit publik. Në këtë përfundim ka arritur qendra studimore e taksave, ALTAX që ka publikuar Indeksin e Fiskalitetit (IAF) 2025, i cili është indeksi i parë gjithëpërfshirës dhe publik i shëndetit të sistemit fiskal të Shqipërisë.

Duke u bazuar mbi 42+ tregues primarë nga burime zyrtare (Ministria e Financave, DPT, FMN, Banka Botërore dhe Standard & Poor’s) ai sintetizon presionin fiskal, qëndrueshmërinë makro dhe drejtësinë shpërndarëse në një pikë të vetme vjetore të riprodhueshme.

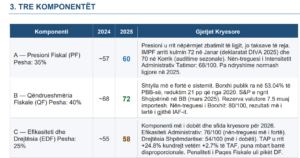

“Pikët e IAF të Shqipërisë prej 64.3 / 100 e vendosin sistemin fiskal në kategorinë “Mesatar” (50–65), vetëm 0.7 pikë nën pragun “I Pranueshëm”. Rezultati pasqyron një vit të “suksesi i kushtëzuar”: Shqipëria arriti arkëtime buxhetore rekord prej 754.6 mld lekësh (+6.2%) dhe uli borxhin publik nën 53.04% të PBB-së, pa futur norma të reja tatimore. Megjithatë, 78% e rritjes së arkëtimeve origjinoi nga zbatimi i ligjit dhe formalizimi, jo nga një ekonomi reale më produktive duke nënvizuar se këto fitime duhet të ankorohen me reforma strukturore për të qenë të qëndrueshme”, vlerëson ALTAX.

Pesë gjetjet kryesore

🎙️ Podcast “Money Hour” | Fast News Economy

🏛️ LIGJET E BIZNESIT–Ligji në Kohë Reale për Biznesin Modern

1. Arkëtime rekord pa taksa të reja. Arkëtimet buxhetore arritën 754.6 mld lekë (+6.2%), 98% e planit. Ky arritje u realizua pa rritur normat ligjore. 78% e shtesës së arkëtimeve erdhi nga formalizimi i punës dhe zbatimi i DIVA 2025; 18% nga rritja e konsumit/TVSH; vetëm 4% nga aktiviteti korporativ.

2. Pikë historike e konsolidimit të borxhit. Borxhi publik ra në 53.04% të PBB-së, niveli më i ulët që nga 2012 dhe reduktim 21 pikë përqindje nga kulmi pandemik i 2020 (74%). IMF DSA e klasifikon Shqipërinë si ‘risk i ulët’, dhe upgrade-i S&P në BB ul kostot e financimit publik.

3. Paradoksi i TAP-it. Tatimi mbi të Ardhurat Personale u rrit me +24.8% (+16.4 mld lekë), i drejtuar nga auditimet risk-based të DPT dhe DIVA 2025. Tatimi mbi Fitimin u rrit vetëm +2.7%. Kjo hendek prej 22 pikësh përqindje është problemi më i madh strukturor i drejtësisë në të dhënat e 2025, duke ndëshkuar individët e punësuar formalisht ndërsa korporatat e mëdha reduktojnë të ardhurat e tatueshme.

4. DIVA 2025: fitime produktiviteti me kosto shpërndarëse. Deklarata Individuale Vjetore e detyrueshme solli ~200,000 deklarues të parë në sistem dhe uli kohën e pajtueshmërisë nga ~6 në 4–5 orë/vit për NVM. Por njëkohësisht rrit barrën mbi freelancerët dhe individët me të ardhura të shumëfishta, asimetri strukturore e pasqyruar drejtpërdrejt në nën-treguesin e Kostos së Pajtueshmërisë (62/100).

5. Risku i Paqes Fiskale. Amnistia ‘Paqja Fiskale 2026’, nëse zbatohet pa kushtëzim, mbart risk të konsiderueshëm për komponentin EDF. IMF Article IV 2025 paralajmëron shprehimisht rrezikun moral: tatimpaguesit e papajtueshmë përfitojnë ndërkohë që ata që deklarojnë rregullisht marrin sinjal të gabuar. ALTAX vlerëson se kjo mund të ulë EDF-in me 5–10 pikë dhe IAF total nën 61–62 në skenarin pasiv

Krahasimi me rajonin

Indeksi i Fiskalitetit 2025 i ALTAX lidhur me stabilitetin e financave publike, me 64.3 pikë e vendos Shqipërinë 7.7 pikë nën Kroacinë (∼72) dhe 3.7 pikë nën Greqinë (∼68). Hendeku është thuajse plotësisht i atribuueshëm diferencës EDF (58 vs ~72 për Kroacinë), jo disiplinës makro-fiskale. “Shqipëria tejkalon të dyja në borxh/PBB dhe rritje të PBB-së, duke konfirmuar se sfida e integrimit europian është kryesisht çështje reformimi të drejtësisë fiskale, jo menaxhimi makro”, thekson ALTAX.

Duke parë problematikën me të cilën përballen ende financat publike, qendra ALTAX ka evidentuar disa masa që duhen marrë. Një prej tyre është amnistia e kushtëzuar dhe jo një paqe fiskale sic synon qeveria. “Amnisti e kushtëzuar: vetëm borxhe më shumë se 10 vjeçare; pagim i detyrueshëm 30–50% i principalit; verifikim automatik dixhital para miratimit; auditim i detyrueshëm 3-vjeçar për të gjithë përfituesit; ndalim absolut i amnistive pas 2027”, rekomandon ALTAX.

Masa të tjera kanë të bëjnë me: digjitalizimin e plotë dhe automatizimin e deklaratave; transparencën fiskale dhe komunikimin me bizneset, si dhe reformën e tatimit mbi pronën dhe diversifikimin e bazës.

“Rekomandimi kryesor i ALTAX Observatory është se duhet të zhvendoset qendra e gravitetit të politikës fiskale nga zbatimi me volum drejt drejtësisë strukturore, ribalancimi i TAP dhe TAF, kushtëzimi i amnistisë dhe diversifikimi i bazës së të ardhurave nëpërmjet tatimit mbi pronën. Këto reforma nuk kërkojnë taksa të reja; ato kërkojnë vullnet politik dhe koordinim institucional. Nëse zbatohen, IAF mund të arrijë 68–70 deri në fund të 2026, duke e vendosur sistemin fiskal shqiptar në kategorinë ‘I Pranueshëm’ për herë të parë dhe duke dërguar sinjal të fortë partnerëve të anëtarësimit europian”, theksohet në studimin e qendrës ALTAX.

{kind=link}