Nga Aurora Sulce, Producente Ekzekutive për Biznesin në A2 CNN

Qytetarët nuk mund të marrin kredi pa limit në banka për blerje banesash. Banka e Shqipërisë ka vendosur kufizime, për të mbrojtur qyyetarët, por edhe sistemin bankar ndaj risqeve, nisur nga kërkesat e larta për hua për blerje shtëpish, por edhe dinamikat e tregut të pasurive të patundshme.

Por ku ka ndërhyrë institucioni mbikëqyrës bankar?

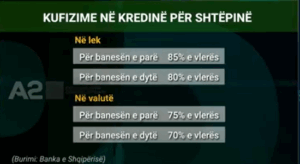

Banka e Shqipërisë ka vendosur tavane. Për kredinë që merret në lek, asnjë bankë tregtare nuk do të lejohet të japë financim për qytetarët që duan të blejnë shtëpi më shumë se 85% e vlerës së saj. Kjo vlen vetëm për banesën e parë, pasi për të blerë apartamentin e dytë, vlera e financimit nga banka ulet në 80% të vlerës së banesës. Ndërsa për kredinë në valutë, nivelet e financimit do të jenë edhe më të ulëta, për shkak të ekspozimit ndaj luhatjeve të kursit të këmbimit. Ato zbresin në 75% të vlerës për banesën e parë dhe 70% për banesën e dytë.

🎙️ Podcast “Money Hour” | Fast News Economy

🏛️ LIGJET E BIZNESIT–Ligji në Kohë Reale për Biznesin Modern

Le ta shohim të konkretizuar me një shembull ilustrativ.

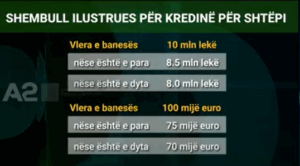

Një qytetar, për të blerë një shtëpi që ka për shembull një vlerë 10 milionë lekë, nuk mund të marrë kredi më shumë se 8.5 milionë lekë, nëse e ka banesën e parë. Nëse është banesa e dytë, vlera maksimale e kredisë që jepet është 8 milionë lekë. Në rastet kur kredia kërkohet të merret në valutë, për një shtëpi të parë me vlerë 100 mijë euro, maksimumi i kredisë do të jetë 75 mijë euro, nëse është shtëpi e dytë, vlera zbret në 70 mijë euro.

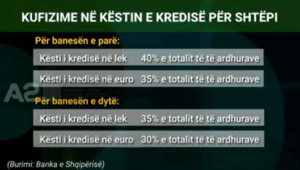

Banka e Shqipërisë ka vendosur tavan edhe për vlerën e këstit të kredisë që duhet të paguajë qytetari në raport me të ardhurat mujore të tij.

Kësti i kredisë, nëse do të merret në lek, do të jetë sa 40% e të ardhurave mujore dhe në masën 35% nëse huaja merret në valutë të huaj. Kjo për banesën e parë. Ndërsa për shtëpinë e dytë, raporti do të jetë për kredinë në lek, 35% e totalit të të ardhurave dhe për kredinë në valutë sa 30% e totalit të të ardhurave.

Për ta shpjeguar më thjesht, le të shohim shembullim ilustrativ.

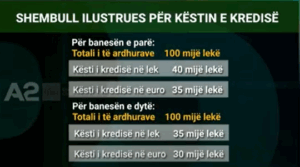

Nëse një qytetar ka marrë kredi në lekë për të blerë shtëpinë e parë, dhe ka të ardhura 100 mijë lekë në muaj, kësti i kredisë do jetë jo më i lartë se 40 mijë lekë. Kur kredia është marrë në valutë, kësti do jetë deri 35 mijë lekë. Ndërsa kur kredia është marrë për shtëpi të dytë, nëse të ardhurat ky qytetar i ka 100 mijë lekë, kësti i kredisë së marrë në lekë do të jetë 35 mijë lekë, ndërsa për kredinë në valutë ulet në 30 mijë lekë.

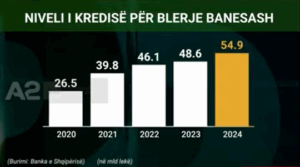

Vitet e fundit, kërkesat e qytetarëve për të blerë shtëpi me kredi janë rritur ndjeshëm, paralelisht edhe me huadhënien nga ana e bankave, të cilat e kanë pozicionuar këtë kredi si një ndër produktet kryesore të tyre.

Vitin e kaluar u dhanë mbi 54.9 miliardë lekë ose rreth 549 milionë euro kredi për blerje banesash. Një shumë që ka ardhur në rritje të vazhdueshme në 5 vitet e fundit.

Kjo e bën sistemin bankar të ekspozuar ndaj asaj që mund të ndodhë me tregun e pasurive të patundshme, por edhe me aftësinë e qytetarëve për të shlyer huatë.

{kind=link}