Luhatjet në kursin e këmbimit me zhvlerësimin e euros kanë bërë që kreditimi të zhvendoset drejt monedhës kombëtare. Jo vetëm bankat që po orientojnë politikat e tyre drejt huadhënies në lek, por edhe vetë bizneset dhe qytetarët po zëvendësojnë kreditë e marra nga euro në lek për t’u mbrojtur nga efektet e ndryshimit të shpeshtë të kursit. Konstatimi është bërë në Vrojtimin e fundit të Bankës së Shqipërisë mbi Aktivitetin Kreditues.

“Financimi i bizneseve dhe i individëve ka qenë kryesisht në lekë, i ndikuar ndër të tjera dhe nga vazhdimi i prirjes së bizneseve dhe individëve për të zëvendësuar kreditë nga euro në lekë. Normat më të ulëta të interesit për kreditë në lekë dhe mbiçmimi i kursit të këmbimit vlerësohen të jenë faktorët kryesorë që kanë mbështetur këtë fenomen. Kjo ecuri është reflektuar dhe në zhvendosje të strukturës të portofolit të kredisë drejt kreditimit në lekë”, theksohet në raportin e BSH-së.

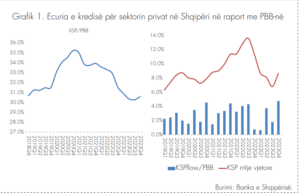

Tendencat në ecurinë e kredisë

Kredia për sektorin privat në vend ka ruajtur norma të qëndrueshme rritjeje pranë niveleve mesatare të gjashtëmujorit të parë të vitit. Nga ana tjetër dinamikat afatshkurtra në tremujorin e fundit, tregojnë për një zgjerim të shpejtë të saj veçanërisht në muajin dhjetor, e ndikuar nga kërkesa e lartë për financim nga bizneset, sidomos për investime.

🎙️ Podcast “Money Hour” | Fast News Economy

🏛️ LIGJET E BIZNESIT–Ligji në Kohë Reale për Biznesin Modern

Sipas madhësisë të bizneseve, kreditimi për biznesin e madh dhe atë të mesëm, mbasi u ngadalësua deri në tremujorin e tretë, shfaqi përmirësim në tremujorin e fundit, por duke shfaqur norma rritjeje më të ulëta se ato të gjashtëmujorit të parë. E kundërta ka ndodhur me financimin e bizneseve të vogla, ku kreditimi ka qenë në përmirësim përgjatë vitit, duke kaluar në terren pozitiv mbas muajit qershor. Ndërsa sipas sektorëve të ekonomisë, bankat kanë rritur kreditimin për bizneset e sektorit të turizmit dhe të shërbimeve, ndërsa për bizneset në tregti, ndërtim dhe bujqësi kreditimi është ngadalësuar. Sektori i industrisë është i vetmi që ka ulur huamarrjen në banka me norma të qëndrueshme.

Ritmet e rritjes së kredisë për individë janë ngadalësuar lehtësisht në gjashtëmujorin e dytë, duke reflektuar si një kërkesë të qëndrueshme për financim dhe kushte të lehtësuara nga bankat ashtu edhe zhvendosje strukturore midis segmenteve. Kështu zgjerimi i ritmeve të rritjes së kredisë konsumatore është balancuar nga ngadalësimi i kredisë për blerje banesa. Sipas monedhave, përshpejtimi i ritmeve të rritjes së kredisë në lekë ka kompensuar për ngadalësimin e kredisë në valutë.

Paralelisht, në gjashtëmujorin e dytë kushtet çmim dhe joçmim të ofertës për kredi shfaqen më të lehtësuara, duke reflektuar ulje të rrezikut të perceptuar nga bankat dhe gatishmërinë e tyre për të marrë më shumë rrezik në kushtet e konkurrencës së shtuar dhe perspektivës pozitive ekonomike. Megjithatë në tremujorin e fundit, normat e interesit për kreditë në lekë, si për bizneset edhe për individët, kanë shënuar rritje duke reflektuar edhe ndryshimin e normës bazë në muajin nëntor.

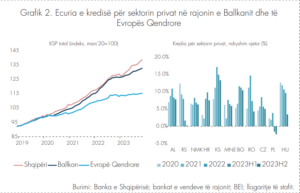

Kredia për sektorin privat në vendet e rajonit ka vijuar të ngadalësohet në gjysmën e dytë të vitit 2023, duke reflektuar rritjen e dobët të kredisë për biznese. Kredia për individë, ndërkohë, ka dhënë sinjale rikuperimi. Shtrëngimi i kushteve të kreditimit, i nisur që në muajt e parë të vitit 2022, vijon ende, ndërkohë që kërkesa për kredi raportohet në përmirësim. Pjesa më e madhe e vendeve të Ballkanit vijojnë të kenë norma të kënaqshme të rritjes së kreditimit, pavarësisht ngadalësimit krahasuar me gjysmën e parë të vitit. Rritja e kredisë në Shqipëri është e krahasueshme me mesataren e regjistruar në këto vende.

{kind=link}