Pjesa më e madhe e familjeve shqiptare po marrin borxh për konsum. Kjo ka rezultuar nga Vrojtimi i Bankës së Shqipërisë mbi gjendjen financiare dhe huamarrjen e familjeve, ku janë intervistuar 1203 familje në të gjithë vendin, në pjesën e parë të këtij viti.

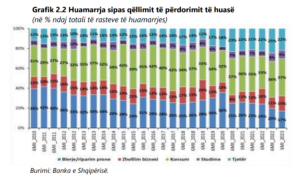

Nga Vrojtimi ka rezultuar se qëllimi kryesor i huamarrjes mbetet: “për konsum” në 37% të rasteve të huamarrjes, “për blerjen/riparimin e një prone” në 17% të rasteve dhe për “zhvillim biznesi” në 15% të rasteve. Marrja e një borxhi për konsum dëshmon për vështirësitë financiare të familjeve, përballë rritjes së ndjeshme të çmimeve.

Vrojtimi i BSH-së ka evidentuar se pesha e rasteve të huamarrjes për “për blerje/riparim prone”, ka shënuar rënie me 3% në terma gjashtëmujorë dhe me 7% në terma vjetorë, ndërsa pesha e rasteve për “zhvillim biznesi” ka shënuar rritje me 4% gjatë periudhës dhe ka mbetur e pandryshuar krahasuar me një vit më parë. Nga ana tjetër, pesha e rasteve të huamarrjes për “konsum” ka rezultuar në rritje krahasuar me gjashtëmujorin e kaluar (me 1%) dhe krahasuar me një vit më parë (me 5%), gjë që mund të jetë ndikuar dhe nga rritja e kostos së jetesës së familjeve për shkak të rritjes së çmimeve në vend.

Qëllimi i huasë

🎙️ Podcast “Money Hour” | Fast News Economy

🏛️ LIGJET E BIZNESIT–Ligji në Kohë Reale për Biznesin Modern

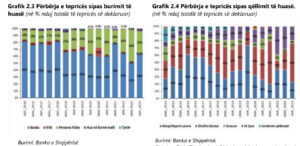

Duke analizuar tepricën e deklaruar sipas burimeve dhe qëllimeve të përdorimit, rezulton se për gjashtëmujorin në analizë, rreth 64% e tepricës vjen nga burime formale, në masën më të madhe nga bankat dhe rreth 36% nga burime joformale, (32% në formën e huamarrjes nga “persona fizikë” dhe 4% si ”hua në formë malli të papaguar”). Krahasuar me gjashtëmujorin e kaluar, kjo strukturë është zhvendosur (me 16% në favor të huamarrjes nga burime formale kundrejt asaj joformale, si rezultat i rritjes më të madhe të vlerës së huamarrjes nga bankat, kundrejt rritjes së huamarrjes nga personat fizikë dhe huamarrjes në formën e mallit të papaguar.

Duke e analizuar tepricën e huamarrjes sipas qëllimit të përdorimit, rezulton se rreth 23% e saj është përdorur për “blerjen/riparimin e një prone”; 53% për “zhvillim biznesi” dhe 4% për “konsum”. Një peshë të konsiderueshme vijon të ketë huamarrja për “qëllime të tjera” (rreth 20% e tepricës), ku mbizotëron huamarrja për mbulimin e “shpenzimeve shëndetësore”.

Format e huamarrjes.

Në rreth 37% të rasteve të raportuara, huamarrja e familjeve rezulton në formën e “kredisë nga institucione financiare””, ku 32% e rasteve janë në trajtë “kredie bankare” dhe 4% janë në trajtë “kartash krediti dhe overdraft”. Në rreth 43% të rasteve, huamarrja deklarohet në formën e “parasë në dorë” dhe në 20% të rasteve në formë “malli të papaguar”. Në rastin e parë, peshat kanë rezultuar në rënie si në terma gjashtëmujorë dhe në terma vjetorë, ndërsa në rastin e dytë ato kanë qenë në rritje veçanërisht në terma vjetorë.

{kind=link}